一家集研發(fā)、生產(chǎn)和銷售為一體的高新技術(shù)企業(yè)

20年專業(yè)經(jīng)驗 前沿技術(shù)研發(fā)新產(chǎn)品

芯派科技咨詢熱線:

20年專業(yè)經(jīng)驗 前沿技術(shù)研發(fā)新產(chǎn)品

芯派科技咨詢熱線:

作為信息技術(shù)產(chǎn)業(yè)的基石,芯片一直是全球各國在高科技競爭中的戰(zhàn)略要地。目前,中國在全球集成電路市場中的占比已接近50%,是全球規(guī)模最大、增速最快的集成電路市場。數(shù)據(jù)顯示,去年我國集成電路銷售收入達(dá)到8848億元,同比增長達(dá)到20%,為同期全球產(chǎn)業(yè)增速的三倍。隨著近年來中國半導(dǎo)體產(chǎn)業(yè)不斷發(fā)展,芯片封測行業(yè)也從中受益,加之一批本土封測企業(yè)通過自主研發(fā)和外部并購迅速崛起,并積極推進(jìn)技術(shù)升級,國內(nèi)芯片封測市場持續(xù)增長,成為國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈中國產(chǎn)化程度和行業(yè)成熟度相對突出的環(huán)節(jié)。

在設(shè)計、制造、封測這三大環(huán)節(jié)中,芯片屬于后道工序,包括封裝和測試兩部分,是確保集成電路器件生產(chǎn)質(zhì)量、產(chǎn)出效率和降低成本的關(guān)鍵。據(jù)中國半導(dǎo)體行業(yè)協(xié)會,我國集成電路封測市場規(guī)模在過去的八年中增長了超過1.4倍,去年預(yù)計達(dá)到2645億元,同比增長約13%;占國內(nèi)集成電路市場規(guī)模的比重接近30%,低于設(shè)計規(guī)模占比(43%),高于制造占比(27%)。

從產(chǎn)業(yè)鏈格局來看,芯片行業(yè)從過去的“大封測、小設(shè)計、小制造”已形成“大設(shè)計、中封測、中制造”的產(chǎn)業(yè)格局。從封測來看,隨著全球半導(dǎo)體產(chǎn)業(yè)第三次轉(zhuǎn)移,國外半導(dǎo)體企業(yè)紛紛在我國建立獨資或合資的封測廠,使得國內(nèi)芯片封測行業(yè)一度形成了外資主導(dǎo)局面。但近年來,國內(nèi)一批封測企業(yè)采取自主研發(fā)和對外并購的雙管齊下戰(zhàn)略,在資本規(guī)模和技術(shù)水平上實現(xiàn)快速發(fā)展,與外資企業(yè)差距不斷縮小,甚至趕超,在全球市場中已占據(jù)一席之地。

此次位居芯片封測榜首位的長電科技已是中國大陸地區(qū)規(guī)模最大的本土封測企業(yè),也是榜單中成立時間最長的企業(yè),其前身可追溯到1972的江陰晶體管廠。2019年長電科技營收達(dá)到235億元,其還預(yù)計去年凈利潤超過12億元,同比增長1287%。通富微電和華天科技則分別位居本土封測企業(yè)第二、第三,2019年營收分別約為83億元、81億元,去年盈利均翻倍增長。華天科技預(yù)計去年凈利潤在6.5-7.5億元,同比增長127%-162%;通富微電增速更是達(dá)到1572%-2094%,凈利潤為3.2-4.2億元。

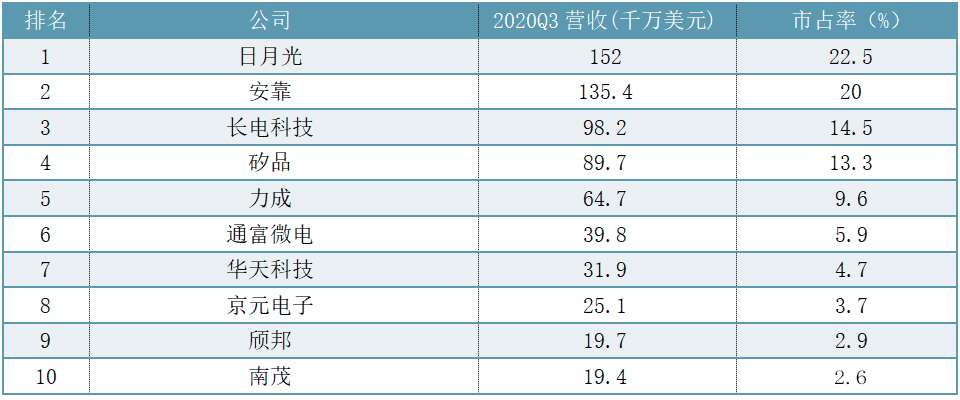

作為本土芯片封測領(lǐng)域三大龍頭,長電科技、通富微電、華天科技亦在全球占有一席之地。據(jù)拓墣產(chǎn)業(yè)研究院2020Q3數(shù)據(jù),長電科技、通富微電、華天科技分別位列全球第三、第六、第七,占比分別為14.5%、5.9%、4.7%,合計占比達(dá)到25.1%。全球芯片封測市場也基本形成了以中國大陸(長電科技+通富微電+華天科技等)、中國臺灣(日月光+矽品+力成等)和美國(安靠)為主導(dǎo)的三足鼎立的局面。

可以說,國內(nèi)封測企業(yè)已逐漸在行業(yè)內(nèi)占據(jù)了一定的主導(dǎo)權(quán)和話語權(quán),下游市場需求、國內(nèi)巨大的人口紅利,以及提早進(jìn)行收購布局等是推動國內(nèi)封測行業(yè)發(fā)展的重要因素,而收購則是助推長電科技、通富微電、華天科技等成長為龍頭的關(guān)鍵。

2015年前后全球封測行業(yè)掀起并購潮,這把火也燒到國內(nèi)。長電科技在這一年收購了當(dāng)時全球排名第四的新加坡封測企業(yè)星科金朋,獲得高通、博通、聯(lián)發(fā)科、英特爾等多家國際客戶,這筆典型的“蛇吞象”式收購讓長電科技成功躋身全球第三大封測企業(yè)。通富微電也在2016完成對AMD旗下位于蘇州和馬來西亞檳城的封測廠的收購,從而與AMD深度綁定,AMD一度為其貢獻(xiàn)50%的營收。華天科技也不斷擴(kuò)張,2015年收購了美國FCI公司,2019年又拿下馬來西亞上市的OSAT 企業(yè) Unisem ,獲得博通、Qorvo、Skyworks等優(yōu)質(zhì)客戶,進(jìn)一步完善了其在國外的產(chǎn)業(yè)布局,提高了國際競爭力。

此外,晶方科技、深科技、大港股份等也沒閑著。晶方科技2015年收購了DRAM專業(yè)封測廠智瑞達(dá)(原德資奇夢達(dá)蘇州封測廠),進(jìn)一步完善了封裝技術(shù)布局;2019年又獲得荷蘭晶圓級光學(xué)組件制造公司Anteryon的控股權(quán),在業(yè)務(wù)和市場方面形成良好的產(chǎn)業(yè)互補(bǔ)。同樣是在2015年,深科技收購了全球第一大獨立內(nèi)存制造商美國金士頓科技在國內(nèi)投資的封測廠沛頓科技,大港股份在2019年收購了國內(nèi)領(lǐng)先的先進(jìn)封裝廠商蘇州科陽,推動其完成從地產(chǎn)業(yè)務(wù)向半導(dǎo)體業(yè)務(wù)的轉(zhuǎn)型,但該公司因連續(xù)虧損一度處于退市邊緣。在此前相對寬松的國際環(huán)境下,國內(nèi)封測企業(yè)的國際并購得以順利進(jìn)行,并加快催生一批龍頭企業(yè),也推動中國芯片封測產(chǎn)業(yè)迅速做大做強(qiáng)。這樣的大手筆收購?fù)怯蓪嵙^強(qiáng)的企業(yè)主導(dǎo),如長電科技收購收購星科金朋斥資48億元,背后引入了國家大基金和中芯國際,華天科技拿下 Unisem的代價亦高達(dá)近30億元。

然而,其它多數(shù)封測企業(yè)卻缺乏足夠的資本實力借此“彎道超車”,因此可以看到,榜單中的20家企業(yè)在經(jīng)營規(guī)模上也出現(xiàn)了明顯的分化,有接近一半的上榜企業(yè)的封測業(yè)務(wù)年營收不足5億元,這些企業(yè)未來還需加快規(guī)模化商業(yè)落地。

Semipower Technology Co.,Ltd.

掃碼關(guān)注芯派微信

芯派科技股份有限公司

地址:陜西省西安市高新區(qū)天谷八路環(huán)普科技產(chǎn)業(yè)園E101

總機(jī):029-88251977 傳真:029-88253717

網(wǎng)站備案:陜ICP備09011173號 ?2008-2024

芯派科技股份有限公司 地址:陜西省西安市高新區(qū)天谷八路環(huán)普科技產(chǎn)業(yè)園E101 總機(jī):029-88251977 傳真:029-88253717

網(wǎng)站備案:陜ICP備09011173號 ?2008-2024

.png) 陜公網(wǎng)安備 61019002001709號

陜公網(wǎng)安備 61019002001709號

返回上一級

返回上一級

關(guān)于芯派

關(guān)于芯派 公司產(chǎn)品

公司產(chǎn)品 測試咨詢

測試咨詢 聯(lián)系我們

聯(lián)系我們